|

babkin-k.livejournal.com 13.01.2016 12:12

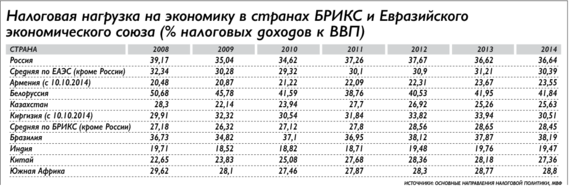

| <:CAPTION:> |

Замминистра финансов Сергей Шаталов тоже работает, уже развёрнутое интервью Ведомостям[1] дал на тему налоговой политики. Отвечает он за неё в правительстве.

Налоговая политика — важный инструмент в руках государства, и важно знать, к чему нам готовиться.

А готовиться нам надо к затяжному кризису, это ясно из интервью.

Общий смысл интервью: всё мы в правительстве эти годы делали правильно, у нас отличная налоговая система, но нефть подешевела, поэтому денег не хватает. Поэтому надо повышать налоги и снижать расходы государства. Больше ничего делать не надо.

Если всё будет так, как заявлено в интервью, конкурентоспособность российской экономики будет снижаться.

Краткое содержание с комментариями.

— Сперва говорится, что нефть подешевела, денег мало, образовался дефицит бюджета. "Развитие возможно и при высоких налогах."

Действительно, есть страны с более высокими налогами, чем в России. Этой фразой обосновывается, что налоги надо повышать..

— Надо тормошить Газпром и нефтяников.

Предлагается сложная система взимания налогов со словами "гринфилд", "браунфилд" и прочими. Смысл состоит, видимо, в том, чтобы по-разному облагать месторождения с разной рентабельностью.

Беда состоит в том, что предполагается повышать "внутренние" налоги, которые вызывают повышение стоимости энергоносителей на внутреннем рынке, про повышение пошлин на экспорт сырой нефти и газа речи нет.

— До 2018 года налоги повышать нельзя, это обещал президент. После начала 2018 можно, значит, нужно.

Правда, и до этого можно "тормошить" нефтяников и газовиков. Т. е. деньги из граждан и предприятий в ближайшие два года будут вытаскивать не напрямую, через налоги, а опосредованно, через дорожающие бензин, электричество, услуги ЖКХ.

Впрочем, "возможны сюрпризы".

— В 2018 году для всех предполагается повысить НДС и несколько снизить налог на прибыль.

Логика проста: НДС собрать проще, чем другие налоги, его легче проконтролировать, поэтому его и надо повышать.

Другой плюс состоит в том, что этот налог платят все одинаково — и импортёры при ввозе, и все производители в России, при экспорте этот налог возвращается, поэтому на экспорт повлиять не должен. Писку при поднятии много быть не должно.

Однако это всё равно лишнее изъятие денег: зарабатываешь-не зарабатываешь, — плати больше. Поэтому конкурентоспособность российского производства снизится, подорожают все товары. Выиграют наиболее прибыльные компании, которые не конкурируют напрямую с иностранцами. Кто это? Банкиры, приближённые к солнцу, например.

— Единый сельхозналог отменять не надо, поскольку он и так маленький.

Ну вот и отменили бы, меньше бумажной работы.

— Плоская шкала подоходного налога. Её отменять нельзя. Во-первых, такую шкалу ввели уже многие прогрессивные страны, например, Украина, во-вторых, надо будет подавать всем ежегодно налоговые декларации, а это дорого, в-третьих, к нам не будут приезжать за паспортами знаменитые спортсмены.

Во-первых, плоская шкала, а вернее, в действительности принятая регрессивная шкала, при которой бедные в процентах платят больше, чем богатые, это несправедливо. А то, как воспринимается налоговая система обществом, какие в неё заложены общественные принципы, это важная вещь для государства. В настоящем виде системы стимулирует расслоение общества. Это аукнется. Надо заложить хотя бы плавную прогрессию. С самых бедных подоходный налог брать вообще кощунственно.

Во-вторых, подача деклараций, система уплаты налогов непосредственно гражданами, а не предприятиями, — важная вещь для становления гражданского общества. Человек, осознающий, сколько лично он платит в казну, по-другому, более тебовательно, относится к работе чиновников. Впрочем, возможно, этим и объясняется нежелание что-то менять.

— На вопрос о стимулирующей функции налоговой системы идёт ответ, что стимулировать ничего не надо, льгот никому предоставлять нельзя: льготы редко достигают цели. При предоставлении льгот могут быть ошибки, предприятия, получившие поддержку, лишаются стимулов развития, ослабляется конкуренция с иностранными компаниями.

Это как со старым утверждением либералов: в России деньги тратить нельзя, будет коррупция. Поэтому как можно больше денег надо направлять в стабфонд на сохранение в Америку.

Здесь то же: зачем возвращать инвестиционную льготу и стимулировать модернизацию, это нарушит конкуренцию.

В развитых странах применяется много льгот, направленных на стимулирование того или иного вида деятельности: для предприятий применяются секторальные льготы. Производители автобусов в Канаде, например, платят меньший налог на прибыль, чем нефтедобытчики, фермеры получают бОльшую инвестиционную льготу по налогу на прибыль, если покупают сельхозтехнику, чем если тратят деньги на покупку предметов потребления.

Есть много различных налоговых льгот для граждан: с человека берут меньше налогов, если он тратит деньги на образование, на содержание детей, на лечение, на покупку жилья и прочее.

Для России всё это, по мнению Сергея Дмитриевича, лишнее. Ну да. В России модернизация не нужна. Это нарушит конкуренцию.

— Впрочем, можно обсуждать льготы для "гринфилдов", т. е. для вновь создаваемых предприятий, и для предприятий, работающих по специнвестконтрактам.

Вот это как раз примеры вредных льгот, которые стимулируют не модернизацию любого предприятия той или иной отрасли, а создают преимущества вновь пришедшим иностранцам перед действующими предприятиями и предприятиям, руководство которых вхоже в светлые кабинеты и может подписать специнвестконтракт, перед всеми остальными.

— Государственные расходы надо сокращать, например, надо повысить пенсионный возраст и уменьшить пенсии.

Ну да, если государство не развивается, граждане должны отвечать за это, должны жить бедно. По другому не бывает.

— Не сказано ничего про упрощение отчётности, про перевод её на электронные носители.

Сейчас в России предприятия ведут отдельно бухгалтерскую, отдельно налоговую отчётность. Всё больше предприятий ведёт третий вид учёта — по международному стандарту финансовой отчётности, МСФО. Этой работой заняты миллионы человек.

Тройная отчётность сложилась исторически. На старую советскую систему бухгалтерии был наложен новый Налоговый кодекс, который с ней никак не связан. Этим, кстати, занимался Сергей Шаталов. Потом ещё оказалось, что есть ещё международный язык отчётности, без которого обойтись нельзя.

История историей, но унификацию проводить надо. Для этого нужна воля, её нет.

Итого.

Налоговая система не так плоха, по крайней мере, её можно рассматривать как основу, её можно улучшать.

Плохо то, что это делать в правительстве не собираются. В интервью сквозит мысль, что проблемы появились оттого, что подешевела нефть. Поэтому надо поднять налоги, сократить пенсии и прочие расходы, подождать, пока нефть подорожает, а потом жить, как прежде. Сквозит убеждённость, что чем выше налоги, тем больше у государства денег.

Вообще идеальная налоговая система по Шаталову — это когда собирается максимум денег и при этом выражается минимум недовольства. Стимулировать производство и модернизацию, упрощать жизнь предприятий, обеспечивать дешёвые ресурсы и стимулировать переработку нефти в стране, строить более справедливое общество, — это "не по моей кафедре".

С таким подходом реализовать потенциал страны нельзя. Можно сохранять стагнацию.

Такой же подход, кстати, у главы Центробанка Набиулиной, — я борюсь с инфляцией, больше ни за что не отвечаю.

Получается у нашего правительства, как в спектакле Райкина, — к пуговицам претензий нет, рукав пришит так, что не оторвать, а пиджак носить нельзя. С инфляцией честно боремся, налоги повышаем, а экономика падает, рубль дешевеет, денег всё меньше.

Что делать.

Когда партия Дела придёт к власти, мы поставим во главу угла создание рабочих мест, развитие несырьевого производства.

Для этого налоги для всех производителей, в том числе для нефтяников, сократим, упростим отчётность, обеспечим дешёвые ресурсы, поднимем пошлины на экспорт сырья, обеспечим дешёвые кредиты, будем защищать рынок, поддерживать экспорт, перестанем издеваться над системой образования, будем укреплять её связь с производством. Сделаем миллион вещей для того, чтобы развивалась экономика, обеспечим бурный её рост, в России всё для этого есть.

Потом, когда производство забурлит, т.е. уже вскоре, поднимем пенсии и прочие социальные расходы, что увеличит спрос на наши товары, пойдёт очередной этап развития, дальше посмотрим.

Главное, миллионы людей должны этого захотеть, и тогда это произойдёт. Так что поддерживайте.

Vlad Ivanov

Когда партия Дела придёт к власти?

"Главное, миллионы людей должны этого захотеть, и тогда это произойдёт. Так что поддерживайте". Мы давно уже хотим, "что делать" – стал основным вопросом в России.

"когда производство забурлит, т. е. уже вскоре, поднимем пенсии и прочие социальные расходы, что увеличит спрос на наши товары, пойдёт очередной этап развития, дальше посмотрим".

На что будем смотреть, на новую волну кризиса, а если опять захлестнет? Что бы ни говорили о волнах (циклах) Кондратьева, они еще ни разу не давали сбоя. Может пора подумать сегодня, а не потом?

Как может меняться налоговая политика государства и какие налоги могут быть повышены после 2018 года, рассказывает Сергей Шаталов

11.01.2016, Маргарита Папченкова

Заместитель министра финансов Сергей Шаталов

В 2014 г. государство объявило «перемирие» в налоговой политике, обязавшись до 2018 г. не повышать нагрузку. Тогда казалось, что налоговая система почти полностью сформирована и замминистра финансов Сергей Шаталов, который считается ее архитектором, может уходить со спокойным сердцем. Но очень скоро стало понятно, что перемирие не будет долгим: в бюджете огромная дыра, уже принято решение взять дополнительные налоги с нефтяников и «Газпрома», а после 2018 г. не исключено повышение других налогов. Какие перемены ждут налоговую систему, Шаталов рассказал в интервью «Ведомостям», а на вопрос о своем возможном уходе из министерства ответил, что он сейчас находится перед «очень ответственным» выбором.

– Президент обещал не повышать налоговую нагрузку до 2018 г. Но тогда были другие условия. Сейчас цена на нефть опустилась ниже $40, а рубль ослаб. Когда есть выбор – повышать налоги, резать социальные расходы или истратить все фонды, – возможно отступить от обещания?

– Надеюсь, этого не случится. Уверен, обещание – не просто слова, а ответственный политический выбор, основанный на оценке вызовов, стоящих перед страной. И хотя с момента соответствующего заявления ситуация в стране стала еще сложнее, речи о смене курса нет. Во время экономического кризиса, сопровождающегося многочисленными шоками и внешними проблемами, неизменность налоговых условий – лучшая стратегия, и отступление от нее возможно только в самом крайнем случае. Стабильность налоговой системы как инвестиционный фактор, может быть, даже важнее, чем низкие налоговые ставки, поскольку только она позволяет оценивать риски и экономику новых проектов и принимать инвестиционные решения. Есть немало примеров, когда при более высоких, чем в России, налоговых ставках, но стабильных условиях и бизнес развивается, и инвестиции привлекаются. Мы пока не можем похвастаться ни долгой историей поступательного развития, ни эффективными государственными институтами, ни высоким доверием граждан. В этих условиях роль налоговой стабильности только возрастает. Очевидны и политические издержки повышения налогов: снижение деловой активности, рост теневого сектора, снижение реальных доходов населения.

Альтернатива – сокращение госрасходов и повышение эффективности государства. Правительство уже делает шаги в этом непопулярном направлении, вероятно, при неблагоприятном развитии событий придется действовать еще жестче.

Но посмотрите: даже в жесточайших бюджетных условиях, сложившихся во втором полугодии, на искушение повысить налоги власти не поддались. Напротив, приняты меры инвестиционной направленности. Пожертвовали, если можно так сказать, только нефтяниками и «Газпромом», для них налоговая нагрузка – на один год всего – возросла. И такое решение, если оно не будет пролонгировано, не подорвет конкурентоспособности российского ТЭКа и не нанесет компаниям непоправимого ущерба, поскольку при прямой зависимости курса рубля от нефтяных цен и сложившейся структуре экспорта их рублевый операционный денежный поток даже вырос по сравнению с прошлым годом. Не зря Moody’s вывело российских нефтяников в лидеры по устойчивости к падению нефтяных котировок. Такой вывод подтверждается тем, что объемы добычи и бурения в этом году не снижаются. Добыча даже увеличивается на 6 млн т. Разумеется, так будет не всегда...

– Это хорошее оправдание, но, согласитесь, это именно повышение налогов, а не просто изъятие девальвационной прибыли, как это красиво назвало правительство.

– Конечно, и никто с этим не спорит. Но верно и то, что государство тем самым изымает изрядную долю девальвационной прибыли. Такая прибыль действительно появилась за счет валютной выручки, в то время как расходы, осуществляемые в основном в рублях, росли не так быстро. Стоило ли оставить всю эту прибыль нефтяникам? Это можно было бы обсуждать, не будь ситуация с доходами бюджета столь угрожающей. Именно последнее обстоятельство не оставило выбора. Когда очень нужно и нет иного выхода, приходится отступать и даже идти на жертвы. Важно правильно выбрать, где такие жертвы будут наименее болезненны и не приведут к долговременным негативным последствиям. У нефтянки есть небольшой запас прочности в два-три года, и снятие жирка неприятно, но не катастрофично. Но здесь нельзя перегнуть палку: отрасль очень инерционна, от разведки до добычи проходят годы, и, если сегодня начнет сокращаться разведочное бурение, вскоре можно будет столкнуться с падением добычи.

– Так может эта логика – если очень нужно, то можно – сработать до 2018 г. и в отношении других налогов?

| Сергей Шаталов

Заместитель министра финансов

Родился в 1950 г. во Пскове. В 1972 г. окончил Ленинградский государственный университет им. А. А. Жданова (ныне Санкт-Петербургский государственный университет) по специальности «математик», в 1981 г. – аспирантуру Ленинградского политехнического института, доктор экономических наук

1990

Народный депутат России, секретарь комиссии Верховного совета по бюджету, планам, налогам и ценам

1995

Заместитель министра финансов, занимался разработкой Налогового кодекса

1998

Директор управления налогообложения московского филиала PricewaterhouseCoopers

2000

Заместитель министра финансов |

– Жизнь полна сюрпризов, и не всегда приятных, поэтому полностью исключить подобный сценарий нельзя. Если все же придется повышать ненефтегазовые налоги, то стоит обратиться к исследованиям на тему оптимального выбора и опыту других государств, сталкивавшихся с подобными проблемами. Недавние публикации ОЭСР ранжируют налоги по степени их влияния на экономический рост (в порядке убывания) следующим образом: налог на прибыль корпораций, налог на доходы граждан, налоги на потребление и, наконец, налоги на недвижимое имущество. Не случайно глобальная тенденция последних 10–15 лет – снижение налога на прибыль и повышение НДС. Многие государства сознательно идут на ставки НДС выше 20%, последовательно снижая налог на прибыль. Такая налоговая политика дает преимущества в конкуренции за инвестиции и способствует экономическому развитию. Так, в Европе ставки корпоративного налога ниже 20% установили уже 18 государств, в числе которых не только «малыши», но и Венгрия, Польша, Сербия, Румыния, Германия, Белоруссия и Украина.

Разумеется, лучше избежать роста налогов и после 2018 г., но если не будет другого выхода, то первым кандидатом на повышение должен стать НДС. Когда приходится выбирать из плохих, очень плохих и совсем уж плохих вариантов, лучше выбрать наименьшее зло.

– А это не выбор между тактическими задачами собрать налоги и стратегическими задачами экономики?

– В том плане, что НДС легче собирать? Для бюджета у него есть очевидный плюс, так как он оперативно и автоматически отслеживает инфляцию. Но дело даже не столько в собираемости, а в том, что НДС – наиболее нейтральный налог, который в идеальной модели совсем не затрагивает бизнес, поскольку целиком перекладывается на конечных потребителей. В реальности все, конечно же, сложнее и зависит от многих факторов, включая эластичность спроса и предложения, конкурентность рынков. Какую-то часть дополнительной налоговой нагрузки придется взять на себя бизнесу. Вот здесь бы и мог помочь маневр с налогом на прибыль.

И, конечно, если ситуация с бюджетом будет совсем аховой, не исключено, что будут искать жертвенную корову. Кандидатов на роль не так много. Могут снова вспомнить про нефтяников и других недропользователей, присмотреться к спецрежимам, поставить вопрос о сохранении нулевой ставки налога на прибыль для сельхозпроизводителей.

– Вот еще, кстати, одна корова, которая также выигрывает от кризиса – антисанкции, импортозамещение.

– Сегодня это священная корова, национальный приоритет, поэтому тема пока даже не обсуждается.

Налоги на физлиц

– А что касается повышения налогов на физлиц? Я знаю, уже сейчас такие варианты обсуждаются в правительстве и Кремле на период после 2018 г.

– Теоретически возможно. Вопрос лишь в том, стоит ли это делать? Думаю, парное решение 2000 г. по ЕСН и НДФЛ позволило убить сразу двух зайцев: существенно возросли налоговые поступления, сократилась теневая составляющая экономики. Снизилась доля зарплат в конвертах, упростилось налоговое администрирование. Российский успех был столь заметен, что – несмотря на скепсис МВФ – плоская ставка приобрела популярность и за рубежом (пример – Словакия, Казахстан, Белоруссия, Украина, Румыния). После введения страховых взносов, повышения их ставок и передачи администрирования в фонды процесс «осветления» экономики остановился. Повышение налога может повернуть его вспять.

– На это можно так возразить: тогда было сложно вывести страну из серой зоны, но теперь, когда люди уже привыкли к белой жизни, к белой зарплате, мало кто захочет возвращаться обратно.

– Наверняка этого никто не знает. Соглашусь, что самый крупный бизнес уже вряд ли вернется к прежней порочной практике, а вот средний и мелкий бизнес этого чураться не будет. А люди – если их поставят перед выбором: либо ты получаешь зарплату в конверте, либо получаешь существенно меньше или вообще не работаешь?.. Они, скорее, выберут работу и теневую зарплату. Тем более в кризисное время, тем более если перспективы будущей пенсии весьма туманны.

– А что насчет прогрессивной шкалы НДФЛ? Политически это хорошо продается.

– Продать ее несложно, гарантированно получив поддержку значительной части населения. Но помимо уже названных рисков снижения налоговых поступлений следует взвесить и другие очевидные минусы. Во-первых, прогрессия неизбежно потребует введения практически тотального декларирования доходов гражданами, особенно теми, кто имеет несколько источников доходов. Это при том, что сегодня круг декларантов совсем узок – в основном индивидуальные предприниматели и получатели налоговых вычетов, – а большинство граждан даже не слишком осведомлено о том, как за них уплачивают налоги работодатели. Во-вторых – сопутствующая и совсем не бесплатная перестройка всего налогового администрирования и контрольной работы.

Наконец, самые богатые люди, которые теоретически могли бы заплатить самые большие налоги, но к услугам которых лучшие юристы и консультанты по оптимизации, имеют в своем распоряжении и самые большие возможности для минимизации налогов за счет выбора резидентства, использования особенностей международного налогообложения и других инструментов. В итоге не к нам поедут иностранные знаменитости, недовольные своими национальными налогами, а от нас будут уезжать те, кто сегодня готов честно и открыто платить свои 13%.

– Но как другие страны со всеми этими проблемами справляются – у них одновременно высокие ставки и нет такой серой экономики.

– Справляются с разным успехом. Почему, например, так много желающих перебраться из Франции в Монако или Великобританию после принятия инициатив президента Олланда о повышении прогрессии? Теневая экономика есть во всех странах, но размеры ее серьезно различаются. Многое зависит от восприятия государства гражданами и доверия к нему, от качества самого государства и его институтов. У нас впереди еще длинный путь. Налоги на нефтяников

– Возвращаясь к нефтяникам: вы тут не режете единственную корову, которая в будущем может приносить молоко? Инвестиции в этом году не так просели, как ожидалось, именно из-за нефтяников, если они перестанут инвестировать – сократятся их налоги.

– Повторюсь, мы старались обойтись самой малой кровью. Все хорошо понимают роль и значение ТЭКа. По нашим оценкам, в 2015 г. нефтяники заработали на девальвации около 400 млрд руб., в 2016 г. будет около 300 млрд. В то же время годовые потери федерального бюджета – более 1 трлн руб., и они могут увеличиться еще больше. В этих условиях заявка правительства на 200 млрд выглядит достаточно умеренной. Да, некоторые компании сокращают разведку, откладывают освоение сложных месторождений до лучших времен. Но так поступают и все мировые нефтяные гиганты. Проблемы выживаемости в отрасли нет, не ожидается ни падения добычи, ни остановки НПЗ, ни скачков цен на моторное топливо на внутреннем рынке. Поверьте, если вдруг что-то пойдет не так, правительство не оставит это без внимания. Но задачу «нефть любой ценой» сегодня никак нельзя считать абсолютно приоритетной.

– Получается, на следующий год вы сможете предложить повторное изъятие?

– Я так не говорил. Да, у отрасли есть определенный запас прочности, но у разных компаний он тоже разный. Сегодня нет никакой определенности с нефтяными ценами: прогнозы от самых мрачных до вполне оптимистичных. Большинство компаний смотрит на перспективы очень трезво и не впадает в отчаяние. Ближайшие полгода ответят на многие вопросы, пока же остается надеяться, что еще одной хирургической операции не потребуется.

– Вы сейчас обсуждаете с Минэнерго налог на добавленный доход (НДД), есть ли уже параметры нового налога?

– Только в самом общем виде, как первая итерация. Есть взаимопонимание по архитектуре налога, который включит в себя элементы НДД и налога на финансовый результат (НФР), но отдельные параметры, вероятно, еще будут не единожды уточняться. Предполагается, что применяться он будет к добыче на маловыработанных месторождениях, подпадающих сегодня под льготы по экспортной пошлине, и, вероятно, на всех новых участках недр в Восточной Сибири. Ставка в размере 70% будет применяться к налоговой базе, учитывающей как выручку на участке недр, так и сопутствующие расходы (включая CAPEX), убытки прошлых лет и неучтенные из-за специальных ограничений (cost stop) расходы предыдущих налоговых периодов. По существу, новый налог включается с момента окупаемости капиталовложений. С того же момента начинает платиться стандартная экспортная пошлина. То есть до окупаемости ни НДД, ни экспортная пошлина не платятся. Платится только усеченный НДПИ в размере 30% от расчетной стоимости добытых углеводородов, потом ставка НДПИ увеличивается до 40%.

Для некоторых достаточно выработанных (от 40 до 80%) браунфилдов в Западной Сибири, давно прошедших точку окупаемости, аналогичный механизм налогообложения тоже может быть запущен в тестовом режиме, но со стандартной экспортной пошлиной и 40%-ным НДПИ, рассчитываемым как для гринфилдов. При этом мы готовы, чтобы компании в пределах выделенных им квот сами назвали те участки недр, на которых будет опробован новый режим. Размер общей квоты пока не определен, она должна уточняться с учетом возможных для бюджета рисков. Думаю, она окажется в пределах 10 млн т годовой добычи.

– Нагрузка для гринфилдов, для которых сейчас действует НДПИ со льготами, вырастет или снизится?

– По-разному. Отвлекаясь от ценового фактора, можно сказать, что мы предлагаем модель, построенную на усредненных показателях отрасли, ориентированную на IRR порядка 16,3% для стандартизированного месторождения. Но все месторождения разные, поэтому для каждого из них будет определенное отклонение от сакрального значения. Возможный диапазон разброса значений IRR оценивается от 12 до 20%, не исключены и более значительные отклонения в ту или иную сторону. Чтобы не ущемить отдельные компании и не принуждать их к переходу на худший режим налогообложения, возможно, придется предусматривать дополнительные адаптационные механизмы, например, через специальные переходные положения.

– Вы в прошлом году называли переход на НФР азартной игрой со ставкой в триллионы рублей. Разумно ли сейчас переходить на новую систему?

– В любой азартной игре важно просчитывать риски и правильно делать ставки. В предложенной конструкции НДД есть важная составляющая, которая, напротив, купирует часть сегодняшних рисков за счет перехода от фактически ручного предоставления льгот, основанного на суждении отдельных экспертов, к строгому администрированию по прозрачным правилам со стороны налоговых органов. Это в разы сократит возможности злоупотреблений, сопровождающихся огромными бюджетными потерями. В настоящее время, например, приходится сталкиваться с такой ситуацией: вдруг объявляются собственники какого-то месторождения и говорят, потирая руки: «А у нас запасы выросли в 27 раз, раньше мы не подходили под льготы по критерию выработанности, а теперь подходим». Или: «Мы переутвердили схему разработку месторождения и в результате можем экспортировать нефть с освобождением от экспортной пошлины». И подо все есть заключения уполномоченного органа, основанные на мнении экспертов. Такие удивительные метаморфозы уже обошлись бюджету в десятки миллиардов рублей.

Но другие риски, конечно, остаются, и связаны они не с новыми, а с теми зрелыми месторождениями, владельцам которых по результатам отбора тоже будут предоставлены преференции. Понимаю, что грех подозревать нефтяников в неискренности, но можно допустить, что, получив налоговые скидки, они просто положат сэкономленные деньги в карман, не направляя их на новые инвестиции в разработку, не повышая коэффициент извлечения нефти, не увеличивая добычу. Разве плохо: вдруг обнаруживаешь у себя ничем не обусловленный дополнительный денежный поток? Тогда государство не получит обещанных дополнительных налогов от возросших объемов добычи, которые хотя бы частично покрыли бы его потери от эксперимента. Конечно, мы надеемся, что такого не произойдет, никаких санкций не закладываем. Но квоту все-таки предусматриваем. Рассчитываем и на какой-то мониторинг. О вреде налоговых льгот

– Вы последовательно выступаете против налоговых льгот, против инвестльготы и проч. Но вам не кажется, что иногда они могли бы ускорить рост, почему вы так не верите в стимулирующие функции налогов?

– В такой постановке вопрос требует развернутого ответа. Возможно, потому противник, что непосредственно стоял у истоков российской налоговой системы и вся ее история у меня перед глазами. Каких только налоговых экспериментов не ставилось за 25 лет! И в этом мы не одиноки, достаточно посмотреть на опыт других государств.

Многочисленные исследования практики применения налоговых льгот многими государствами (в самых разных экономических условиях!) позволяют сделать несколько универсальных выводов, ставящих под сомнение тезис о стимулирующей роли налогов.

Во-первых, налоговые льготы крайне редко достигают той цели, ради которой вводятся, а их эффективность значительно ниже, чем при прямом бюджетном финансировании (прозрачном или легко контролируемом) определенных расходов или программ. Во-вторых, они нарушают принцип равной конкуренции экономических агентов, перераспределяя ограниченные ресурсы в пользу определенных получателей. При этом государство, выбирая приоритеты для льгот, очень часто ошибается. В-третьих, компании, получившие преференции и оказавшиеся в тепличных условиях, зачастую теряют стимулы к развитию и конкуренции (например, с иностранными компаниями). Им и так хорошо, дальше надо только заботиться о сохранении привилегированного статуса! При этом компании, не получившие льгот, добиваются их получения или стремятся «присоединиться» к тем, кто их добился. Таким образом, налоговые льготы зачастую деформируют экономику, тормозят технический прогресс и способствуют коррупции. К сожалению, в рамках интервью нет возможности проиллюстрировать это конкретными примерами, но, думаю, каждый объективный читатель легко это сделает самостоятельно. Наконец, бесплатных льгот не бывает! Они всегда за счет тех, кто льготами не пользуется. В 90-е гг. в условиях жесточайшего бюджетного дефицита государство направо и налево раздавало льготы, процесс приобрел лавинообразный характер, но это привело не к взрывному росту экономики, а к практически неконтролируемой потере доходов бюджета. Пересмотр такой политики начался только после шока 1998 г., когда государство приступило к последовательной налоговой реформе. Показателен пример с принятием в 2001 г. нового налога на прибыль, когда были отменены практически все существовавшие к тому времени льготы (включая инвестиционную). Несмотря на его более узкую базу (вместо ограниченного перечня затрат разрешено учитывать все деловые расходы), именно отмена льгот позволила снизить ставку с 35% сразу до 24% (потом до 20%). Вот вам цена вопроса. Такое фундаментальное решение дало мощный импульс развитию экономики. В последние годы мы вернулись к практике раздачи льгот. Число их ежегодно множится, а объем стремительно увеличивается. В 2014 г. совокупный объем налоговых льгот достиг 2,1 трлн руб. (в 2010 г. – 1,2 трлн), а в 2015 г. увеличился еще больше. Вновь встает вопрос об их эффективности и целесообразности. Если всякое развитие идет по спирали, то, похоже, мы близки к завершению очередного ее витка.

Конечно, особняком стоят налоговые льготы социального характера, имеющие принципиально иную направленность.

И еще один момент. Часто звучит мысль: мы понимаем, что вопрос не в налогах, а совсем в другом, но, поскольку проблемы не решаемы (тем более быстро), давайте компенсируем их наличие низкими налогами. Многие видят в этом панацею от всех болезней. Странная логика – налоги не могут быть универсальным инструментом решения проблем, а игра ими не заменит институциональных реформ.

Мы одержимы идеей быстро-быстро что-то сделать и тут же увидеть положительный эффект. Такой подход не гарантирует успеха, особенно при ограниченности инвестиционных ресурсов и недостатке хороших проектов. Не дожидаясь результатов предыдущих усилий, мы генерируем новые идеи, на смену им приходят еще более новые... А что на выходе? Вот ввели недавно льготы по ТОРам (территории опережающего развития) и РИПам (региональным инвестиционным проектам). Да, это региональные льготы, но масштаб огромный, весь восток России – от Иркутской области до Чукотки. Дай бог, выстрелит.

– Но это все ваши идеи стимулировать развитие определенных регионов, но не хочет бизнес ехать на восток. А инвестльгота нужна всем.

– И здесь есть своя «морковка»: на подходе льготы по гринфилдам (дает возможность снижать налог на прибыль до полной компенсации капиталовложений за счет налоговой экономии. – «Ведомости») и специнвестконтрактам. И уже в масштабе всей страны! И модернизация под льготу подпадает! Вопрос в том, не оттянут ли новые льготы в европейскую часть страны ресурсы, нацелившиеся было на Дальний Восток?

В России совсем неплохая, вполне конкурентная и гибкая налоговая система, современное налоговое администрирование. Да, есть проблемы со страховыми взносами, над этим надо работать. Конечно, есть и другие вопросы, которые требуют вдумчивого и системного решения. Например, налоговые полномочия регионов. Они, кстати, получили возможность снижать ставки по специальным налоговым режимам для малого бизнеса и предоставлять налоговые каникулы.

Маленькие налоги, большие взносы

– Единицы регионов на это пошли из-за проблем с бюджетом. Вы часто даете льготы за счет регионов – это как морковку кинуть в клетку с тиграми – все равно не достать.

– Вы не правы. Это популярный, но неверный посыл! При всех трудностях с бюджетом 64 региона ввели налоговые каникулы, а 59 снизили налоговые ставки. Форматы таких решений разные: у одних для всех видов бизнеса, у других выборочно, исходя из своих приоритетов. Выходит, что тигры ручные. А что, по-вашему, следовало бы делать?

– Вводить в обязательном порядке на федеральном уровне.

– И потом компенсировать регионам выпадающие доходы? Хорошо, осталось только найти деньги. Кто за это заплатит?

– Да, это сложно, но тут как раз можно пожертвовать доходами бюджета ради стратегической задачи увеличения малого бизнеса, у которого такая малая доля в ВВП.

– Знаете шутку: «У нас самый крупный в мире малый бизнес»? Почему? Потому что верхний порог по выручке, допускающий упрощенную систему налогообложения, составляет более 60 млн руб. в год. Бизнес просит повысить планку до 120 млн, и это при том, что из всех «упрощенцев» 91% не дотягивает до 10 млн, а в 20 млн укладывается почти 96% такого бизнеса. Для сравнения: в Европе и США специальные налоговые режимы, как правило, предназначены для микробизнеса с выручкой в $20 000–30 000, иногда $50 000 в год. Почувствуйте разницу. Наш малый бизнес просто гигантский в таком случае!

И там ли мы ищем возможности стимулировать малый бизнес? Недавно с Минсельхозом обсуждали необходимость снижения ЕСХН. Из выборки по структуре налоговой нагрузки складывается типичная картина для бизнеса на ЕСХН: в год он платит 64 000 руб. налогов и 9 млн руб. взносов. Прекрасно, давайте снизим налоги в два раза. Сразу все станет хорошо?

– Ну и что делать с этими громадными взносами?

– Искать решение вместе с социальным блоком правительства.

– И все же, ведь бизнес смотрит на государство как на одно целое. Есть хотя бы идеи?

– А это уже системная и сложная задача. Правильно ли строится система медицинского, социального и пенсионного страхования и много ли в ней действительно страховых элементов? Давайте определимся с тем, когда и какими темпами приступить к повышению пенсионного возраста, давайте соотносить взносы на медицинское страхование с возрастом и здоровьем застрахованных и т.д. Может быть, стоит принять принципиальное решение, что по пенсиям государство отвечает только в пределах уплаченных взносов, а остальное – забота каждого работника. Тогда можно сделать совсем маленькие пенсионные взносы, но и пенсии будут соответствующие. В Китае, например, пенсии полагаются только госслужащим.

Возможно, пенсионная система должна быть более гибкой, позволяющей использовать и альтернативные пенсионные инструменты, удобные работникам и работодателям. Мне кажется, это особенно важно для молодежи, потому что к нынешней пенсионной системе, тем более в условиях такой турбулентности, особого доверия не наблюдается. Кто знает, что будет через 30 лет, когда нужно будет выходить на пенсию, и в какой степени она компенсирует утраченный заработок? Отсюда и готовность мириться с теневыми выплатами. Эти вопросы надо хотя бы обсуждать, но лучше со специалистами. Все-таки они «не по моей кафедре». Доверие к закону

– Почему объявленная амнистия капиталов не заинтересовала тех, к кому была обращена, и как вы собираетесь скорректировать закон? И почему президент продлил ее всего на полгода – разве этого достаточно?

– Для успешности такой амнистии требуется несколько факторов: желание амнистируемых, доверие к государству, приемлемые с точки зрения заинтересованных и понятные им условия и правила, по которым проводится кампания. Плюс время, достаточное для того, чтобы не только собрать всю необходимую информацию, но и осуществить предписанные законом действия, например репатриацию активов. Судя по всему, с заинтересованностью и желанием проблем нет, особенно в связи с новациями по контролируемым иностранным компаниям и общемировым трендом на деофшоризацию и абсолютную прозрачность бизнеса. С главным условием – полное освобождение от налогов и санкций – тоже. С остальными параметрами сложнее. Президент дал гарантии неприкосновенности тем, кто откликнется на призыв «закрыть прошлое», но будут ли этому следовать правоохранители, если в законе есть зазоры? А зазоры есть, и их вряд ли можно закрыть разъяснениями и толкованием, поскольку закон прямого действия не наделил никого соответствующими полномочиями. Отсюда – осторожность и выжидательная позиция. Число откликнувшихся действительно крайне невелико.

После консультаций с бизнесом Минфин полагает необходимым уточнить некоторые детали закона. Вероятно, следует расширить список активов, подпадающих под амнистию капиталов, за счет нематериальных активов и долговых обязательств. Надо дать возможность декларировать не только банковские счета, но и средства на них, а также распространить эту норму на счета контролируемых иностранных компаний, включая трасты. По-видимому, следует уточнить, что требование о репатриации активов должно распространяться исключительно на денежные средства на счетах в банках, открытых в совсем черных юрисдикциях, определив при этом и сроки репатриации. Есть и другие моменты, но даже перечисленные корректировки могут качественно поменять восприятие закона.

Что касается срока, то, конечно, лучше бы дать еще год. Но и за полгода можно успеть, учитывая, что многими анализ уже проведен и определенные подготовительные мероприятия сделаны. Важно внести окончательную определенность не позднее января-февраля, чтобы опять не столкнуться с цейтнотом.

– Вы думаете, что эти небольшие корректировки закона создадут доверие? Насколько может увеличиться количество деклараций?

– Принципиально. Для большого числа граждан они просто откроют шлагбаум. По моим оценкам, основанным на встречах со многими адвокатскими, банковскими и другими подобными структурами, представляющими интересы своих клиентов, речь может идти о многих тысячах наших сограждан и десятках миллиардов евро. Даже если лишь часть этих активов будет задекларирована, многие люди будут чувствовать себя увереннее, а бюджетные поступления со временем увеличатся за счет налогов на дивиденды, проценты и другие доходы от иностранных источников, средства же, переведенные в Россию, окажутся совсем не лишними для отечественной экономики.

– А вам не кажется, что сама по себе была плохая идея заставлять сдавать декларации в депозитарии – кто хочет признаваться госорганам во всех своих грехах?

– Наоборот. В декларации можно описать все прошлые схемы и правонарушения, тем самым получив индульгенцию в части задекларированных отступлений от закона или просто неоднозначных либо сомнительных действий. Истребовать декларацию для подтверждения прав на защиту может только сам декларант, если, например, к нему с вопросами придут правоохранители.

– Вам не кажется, что антиофшорная политика проваливается? Подано пока очень мало уведомлений по контролируемым иностранным компаниям (КИКам).

– Не соглашусь. Подано уже несколько тысяч уведомлений, во многих из них указаны не десятки, а сотни и даже тысячи КИКов. Это уже неплохо. Если все срастется с амнистией капиталов, можно ожидать дальнейшего раскрытия. На это же направлены и давно ожидаемые бизнесом поправки в НК по КИКам. Они снимут вопросы двойного налогообложения при некоторых транзакциях, упростят возврат активов из трастов и отчетность по КИКам, добавят привлекательности признанию российского налогового резидентства иностранными компаниями, сократят отчетность контролирующих лиц и гарантируют им уверенность в понимании своего статуса при владении небольшой долей в иностранной компании. Все инициативы последних лет по деофшоризации внедряются последовательно и в целом аккуратно. Они полностью укладываются в «План BEPS», одобренный G20.

Мир стремительно меняется в сторону все большей открытости и прозрачности. И мне хочется пожелать всем вашим читателям чувствовать себя в нем свободно и уютно! Если получится...

– В СМИ появлялась информация о вашем возможном уходе из министерства. Уйдете или останетесь?

– Я сейчас нахожусь перед выбором, очень ответственным. В ближайшее время определюсь.

VladYur

Так уголовный менталитет не дает подходить к государственному бюджету иначе, чем к воровскому общаку.

|